你的位置:网上杠杆炒股_正规杠杆炒股平台_最安全的杠杆炒股平台 > 网上杠杆炒股 >

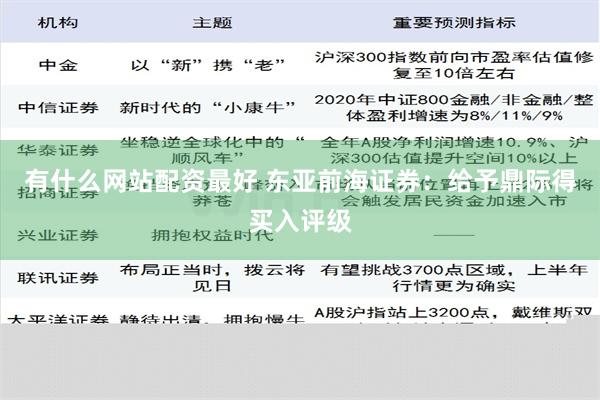

有什么网站配资最好 东亚前海证券:给予鼎际得买入评级

发布日期:2024-09-05 22:38 点击次数:150

东亚前海证券有限责任公司姜明近期对鼎际得进行研究并发布了研究报告《深度报告:长单锁定主业企稳有什么网站配资最好,POE布局寻求突破》,本报告对鼎际得给出买入评级,当前股价为25.69元。

鼎际得(603255) 主业利润受行业拖累,长约在手,24年或有改善机会。公司主营产品包括高分子材料催化剂以及高分子材料助剂。2023年受国际地缘政治冲突、全球通胀、国内外经济低迷等因素交织影响,市场需求有所下降,抗氧剂单剂与复合助剂价格同比下降15.4/10.8%,毛利额分别减少54.7/0.9%,相对而言,复合助剂产品服务受益于专业化、定制化的服务,毛利率表现尚可,从2022年的20.6%回升至2023年的21.8%,24年2月,公司与圣莱科特国际贸易(上海)有限公司签订了期限10年协议,若相关合同顺利履行,预计公司每年新增销售收入人民币3-3.5亿元,相当于2023年营收比重的近40%。 公司积极布局POE全产业链以寻求新突破。海关数据显示2017-2023年我国进口量逐年增加,从22.44万吨增至85.92万吨,年复合增长率高达25.1%,预计2025年中国POE需求将达到125万吨,2021—2025年需求的年均复合增速约18.2%。POE需求长期增长的逻辑在于光伏、纺织、汽车塑料等领域的相关新材料升级。公司以子公司石化科技为主体投资建设POE高端新材料项目,一期项目包含20万吨/年POE产能规划,根据计划,石化科技有望在2H25逐步进入投产阶段。 投资建议:公司与圣莱科特签订长期销售合同,主营业务有望企稳;与此同时,依托于原先主营业务多年的催化剂技术储备和门槛,公司POE项目稳步推进有望占得先机,我们预计在假设2025年公司POE少量出货、2026年公司POE销量达到6.67万吨、公司对石化科技控股52.67%不变的情况下,2024-2026年公司可实现归母净利润0.25、0.82、2.30亿元,根据公司2024年7月23日收盘价25.35元/股对应PE136、42、15倍,首次覆盖给予“买入”评级。 风险提示:产品价格波动风险;原材料价格波动风险;新项目投产不及预期风险;市场竞争风险;安全生产风险。

本站数据中心根据近三年发布的研报数据计算,长江证券魏凯研究员团队对该股研究较为深入,近三年预测准确度均值为42.67%,其预测2024年度归属净利润为盈利1.42亿,根据现价换算的预测PE为24.47。

最新盈利预测明细如下:

折叠屏技术以其独特的设计和灵活性,为智能手机带来了全新的使用体验。它允许设备在保持便携性的同时,提供更大的显示屏幕。

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理有什么网站配资最好,不对您构成任何投资建议,投资有风险,请谨慎决策。

热点资讯

相关资讯